一季报披露后,这些股获机构大幅上调全年业绩预测!每股收益最大调高超78倍

8个月前 (05-04) 14 0

A股一季度报告已披露完毕。一般来说,券商分析师会在A股公司一季度披露后集中调整当年的盈利预测。据证券时报·数据宝统计,截至5月3日,在A股公司披露一季报后,一大批个股近1个月被券商分析出具盈利预测调整研报,其中华图山鼎净利润调整幅度最大,方正证券最新预测该股2024年净利润达5.54亿元,较上次预测的700万元增幅达7814.29%,相应地,每股收益由0.05元上调至3.95元。

华图山鼎2023年实现收入2.47亿元,同比增长131.27%。公司年报指出,为实现自身的产业突破和转型升级,报告期内,公司在主营建筑工程设计及相关咨询服务业务基础上,于2023年11月开始,通过全资子公司华图教育科技逐步开展了职业教育领域中的非学历类培训业务,主要包括国家及地方公务员招录考试培训、事业单位招录考试培训、医疗卫生系统的招录培训及其相应的资格证考试培训。

华图山鼎2024年一季度实现营业收入6.95亿元,同比增长超44.94倍,归母净利润为7256万元,同比扭亏为盈。

信达证券指出,华图山鼎顺利承接华图教育的优质品牌和业务,2024年第一季度已贡献可观利润,省考面试大多集中在2024年第二季度,进入到业务旺季,第二季度的业绩可期。

该股二级市场表现强势,股价在去年上涨超130%基础上,今年继续上涨18.64%,季度K线已连续6连阳。

31股2024年预测净利润上调幅度超40%

盈利预测调整作为一种时效性较强的阿尔法事件,会对A股公司的二级市场表现产生潜在影响。据数据宝统计,截至5月3日,在披露一季报后,近一月被券商研究员出具调整盈利预测研报,最新预测的2024年净利润为正且较前次上调(上次预测时间在2023年之后)超40%的个股有31只(被多家机构同时上调净利润预测的个股只保留调整幅度最大的样本)。

从行业分布来看,电子行业和医药生物行业个股相对较多。从电子行业来看,江波龙、乾照光电、汇顶科技、艾为电子、中科飞测等8股净利润上调超40%。

其中,江波龙净利润上调幅度最大。国信证券研报指出,由于存储涨价幅度远高于我们此前预期,公司存货补充高于此前预测,基于公司2023年与2024年一季度经营情况,上调2024年净利润预测至15.23亿元,较上次提升411.07%。

江波龙主营业务为半导体存储应用产品的研发、设计、封装测试、生产制造与销售,产品广泛应用于主流消费类智能移动终端、数据中心、汽车电子、物联网、安防监控、工业控制等领域,以及个人消费类存储零售市场。公司一季度实现营收44.53亿元,同比增长200.54%;实现归母净利润3.84亿元,同比增长236.93%。其中,公司的期间费用还受到了员工股权激励计划股份支付费用0.83亿元的影响,若剔除相应金额,报告期内净利润增长幅度将更加迅猛。

中国银河证券表示,半导体设备、材料和集成电路封测板块经历连续调整,目前处于安全估值水平,同时2024年一季度大部分公司业绩已出现明显拐点,维持半导体行业推荐评级。

从医药生物行业来看,赛诺医疗、科兴制药、国际医学、川宁生物、九州通5股净利润上调超40%。

其中,赛诺医疗上调幅度最大。东吴证券研报指出,考虑到冠脉支架出货量增长迅速,有望凭借规模效应带动整体盈利,将公司2024年归母净利润预测由100万元上调至1600万元,上调幅度达1500%,维持“买入”评级。

赛诺医疗2023年实现营收3.43亿元,同比增长77.99%;归母净利润亏损3963万元,上年同期亏损1.62亿元。公司2024年第一季度实现营收9106.26万元,同比增加24.46%;归母净利润249.86万元。

赛诺医疗业务涵盖心血管、脑血管、结构性心脏病等介入治疗的重点领域,主营产品包括冠脉药物支架、冠脉球囊、颅内快速交换球囊、颅内药物洗脱支架等。公司2023年度冠脉介入业务营业收入同比增长99.10%,冠脉支架销量及冠脉支架产品入院数量均创公司冠脉支架销售以来的历史新高,冠脉支架销量较上年同期增长近5倍。在神经介入市场,公司神经业务板块营业收入较上年同期增长60.59%,其中颅内药物洗脱支架系统NOVA的销售量较上年同期增长超4倍。

国盛证券表示,看好医药2024年第二季度至第三季度交易氛围变好,主要逻辑如下:一是新冠疫情以及医疗反腐造成的基数扰动解决后,2024年第二季度至第三季度有望成为医药板块业绩环比向好的两个季度;二是医药反腐认知有望博弈结束,即使最后常态化,也会有认知向好预期博弈;三是发改委和卫健委国家级别、各省、各部委创新政策文件出台将进入爆发期;四是2024年一季度医药持仓大幅降低出清,筹码结构负担大幅降低;五是全球资产高低切换,中国低位资产尤其是部分特定资产偏好的低位医药消费更容易得到配置补涨。

11股今明两年净利增速有望均超30%

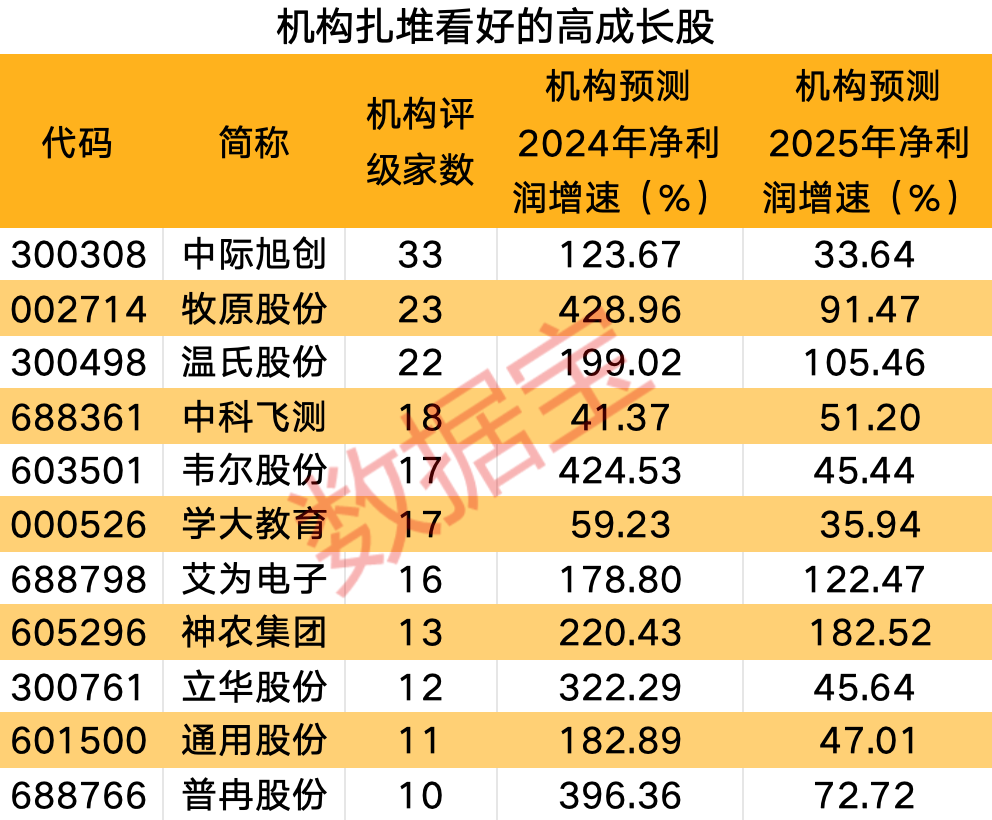

盈利预测上调的个股,往往获机构扎堆关注。据数据宝统计,上述31只个股中,有11股获10家及以上机构评级且预测2024年、2025年净利润增速均超30%,其中神农集团机构一致预测今明两年净利润增速均超150%。

神农集团始终聚焦生猪全产业链的建设和发展,形成了集饲料加工和销售、生猪养殖和销售、生猪屠宰、食品加工销售等业务为一体的完整产业链在成本控制、生物安全及食品安全、抵御风险和业务拓展等方面具备竞争优势。公司2023年营业收入38.91亿元,同比增长17.76%,归母净利润亏损4.01亿元;2024年一季度实现营收10.82亿元,同比增长20.82%,归母净利润亏损357万元。公司年报报告显示,2023年公司销售生猪152.04万头,同比增长63.66%,实现销售收入20.92亿元,同比增长19.55%。

银河证券表示,4 月自繁自养亏损收窄,关注南方降雨潜在影响。从供给端角度看,根据涌益数据推测2024年3月出现肥猪供应拐点,2024年二季度供应量呈现收缩态势,叠加考虑二次育肥情绪及南方降雨带来的潜在疫情影响,二季度猪价或呈现趋势上行态势。建议关注成本控制行业领先/持续向好、资金面相对健康、估值合理的猪企。

温氏股份也在年报中表示,预计2024年生猪行业总体供给或有所下降,市场行情或有望逐步改善。

本文转载自互联网,如有侵权,联系删除