人工关节集采续标明日天津开标 采购周期三年 国产或迎更大机会

7个月前 (05-20) 11 0

5月21日,人工关节集中带量采购协议期满接续采购将在天津东丽湖恒大酒店开标。

根据国家组织高值医用耗材联合采购办公室此前公布的续标文件,21日上午8:30分开始,现场接收企业递交申报材料,上午10时,现场公开申报信息。

人工关节是继心脏支架后国家层面第二次组织高值医用耗材集采。根据2021年9月首次人工关节集采的中选结果,人工髋关节平均价格从3.5万元下降至7000元左右,人工膝关节平均价格从3.2万元下降至5000元左右,平均降价82%。

此次续标的产品范围与首轮集采相同,包括髋关节(陶瓷-陶瓷类、陶瓷-聚乙烯类和合金-聚乙烯类)和膝关节,但采购周期从过去的两年延长为三年,采购需求58.16万套,也较首轮集采协议量增长7.42%。

据此前央视新闻报道,此次共涉及60家申报企业。多家券商分析指出,此次续标有望进一步提高人工关节的渗透率,续约价格或比较温和,利好国产龙头企业。

膝关节采购量提升,设置复活规则

人工关节是一种骨科假体,用于骨科手术中,用以替代关节表面受到关节炎或功能障碍影响的情况,当较为温和的治疗无法缓解严重关节疼痛或功能障碍时采用。

随着老龄化、骨科疾病发病率上升、材料技术不断进步等原因,全球人工关节市场不断扩大。据 QYResearch 《全球人工关节市场报告 2023-2029》显示,预计2029年全球人工关节市场规模将达到272.5亿美元,未来几年年复合增长率CAGR为6.9%。

此次续标的需求量较人工关节首次集采整体有所增加,但不同品类有升有降。西南证券研报指出从年度采购需求量看,髋关节合计为28.6万套,与初次集采32.5万套相比有所下降,膝关节为29.6万套,与初次集采25万套相比增长明显。

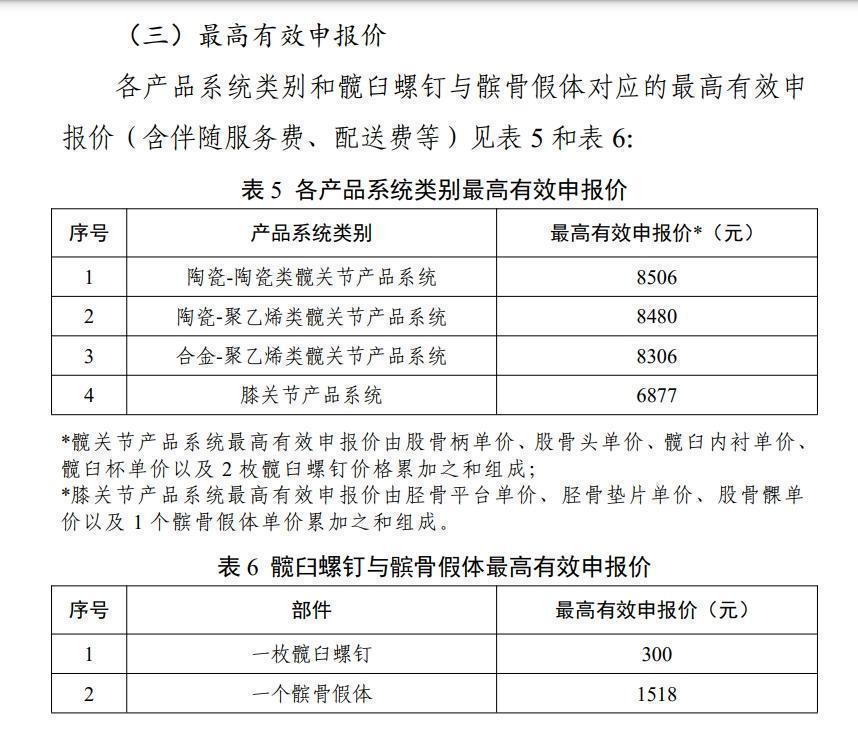

与其他集采类似,此次续标设置了最高有效申报价(含伴随服务费、配送费等)。具体来看,髋关节(陶瓷-陶瓷类)8506元,髋关节(陶瓷-聚乙烯类)8480元,髋关节(合金-聚乙烯类)8306元,膝关节产品系统6877元。

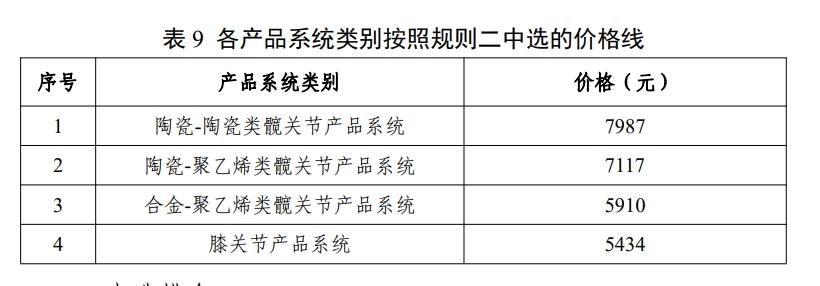

尤其值得关注的是,此次续约有复活中选规则。当各品类价格不低于以下价格也可中选:髋关节(陶瓷-陶瓷类)7987元,髋关节(陶瓷-聚乙烯类)7117元,髋关节(合金-聚乙烯类)5910元,膝关节产品系统5434元。

国联证券研报指出,整体价格调整较为温和复活机制提高企业中标率,同时部分企业有涨价空间。西南证券研报也指出,与初次集采相比,同竞价单元价格差异从1.5倍缩小至1.2倍,且增加复活机制,集采政策趋势逐渐温和。

人工关节集采续标,如何影响相关企业?

《全球人工关节市场报告 2023-2029》显示,2022年,全球前十强厂商占有大约84%的市场份额,全球范围内人工关节生产商以Zimmer Biomet、史赛克、强生、施乐辉等外企。

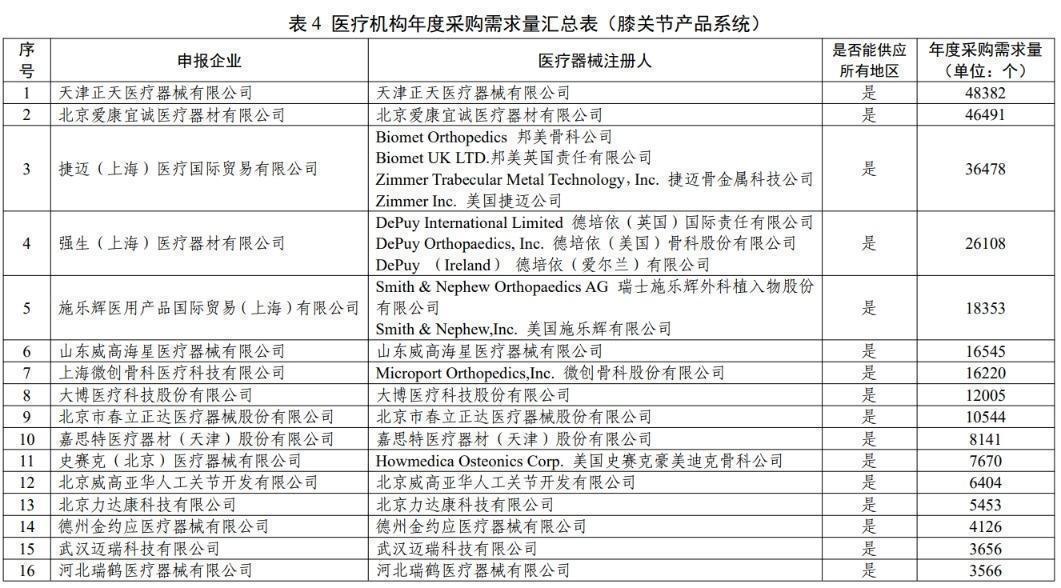

此次人工关节续标涉及的60家企业,其中包括强生、施乐辉等跨国外企,也包括迈瑞医疗(300760)、爱康医疗(1789.HK)、春立医疗(688236)、威高骨科(688161)、大博医疗(002901)等国产上市医疗器械企业等国产企业。从此次续标的需求量可以看到,此次国产企业占比提升。西南证券研报分析,在陶对陶髋关节中,正天医疗占比22%,爱康医疗占比14%,春立医疗占比11%。陶对聚髋关节中,爱康医疗占比14%,春立医疗占比13%。膝关节中,正天医疗占比16%,爱康医疗占比16%,相较于初次集采首年需求量增加40%。本次续标国产份额有望进一步提升。

国联证券分析,与首次国采相比,捷迈、强生、施乐辉和史赛克四大进口厂家采购量占比逐步下降,达25%。国产厂家中正天医疗采购量市占率最高,达16%,其次为爱康医疗15%,春立医疗8%。进口厂家中捷迈采购量市占率最高,达10%,其次为强生9%。施乐辉4%。

国联证券认为,进口厂家的年度意向采购量正逐步下降,国产厂家迎来较大发展机会。同时各品类续约价格较为温和,部分企业有涨价空间,后续看好关节品类国产龙头发展。

天风证券医药团队认为,关节续约价格即将迎来新一轮调整,竞争格局进一步稳定。此次报量涉及产品为初次置换髋膝关节,预估标外手术量仍有较大空间,预计企业更加看重中选价格,报价价格预计更加贴近复活线,价差有望显著缩小。此外。企业在续约集采如中选,对于首轮集采报价偏低的企业,有望迎来利润和份额同步提升。对于未中选企业,将通过中选增加产品销售。

实际上,这不是高值耗材领域首次续标。2022年11月29日,国家组织冠脉支架集采协议期满后接续采购在江苏常州开标。共10家企业的14个产品中选,企业中选率达91%,平均中选支架价格770元左右,加上伴随服务费,终端价格区间在730元至848元。相较于首次支架集采结果,续约产品中标价格普遍上涨,中标均价上浮约10%。

天风证券医药团队认为,人工关节作为第二个国采高耗品种,续约提价的思路,延续了支架的续约采购,天风证券认为关节的渗透率还有较大提升空间,对于标外手术量,头部企业有望凭借优秀的研发销售能力以及完善的供货能力获取更多份额。

本文转载自互联网,如有侵权,联系删除