4月新能源零售预计72万辆左右 同比增长37.1% 渗透率可达45%

8个月前 (04-25) 14 0

3月市场回顾

3月各企业发力冲击季度末销量目标,终端车市季节性恢复,中国流通协会乘用车市场信息联席分会数据显示,3月狭义乘用车终端零售169.0万辆,同比增长6.2%,环比增长52.8%。随着气温回暖以及终端价格大幅下探,新能源市场加速恢复,3月新能源市场销量71.4万辆,同比增长30.5%,渗透率42.3%。

4月车市恢复缓慢

3月底车市并未出现明显的反弹,清明假期期间市场热度也不及常规周末,整体车市仍延续3月底的观望态势,终端需求释放受阻。各企业价格及优惠政策调整动作频繁,但实际效果较为有限,直至月中,4月终端人气仍未恢复至3月同期水平。随着月底北京车展的临近,各企业新品牌、新车型发布逐渐启动,市场开始蓄力进入新产品密集发布期,消费者关注度提高,月底车市有望回温。

一、 厂商销售动向

最新调研结果显示,零售量占总市场八成以上的头部厂商本月零售目标环比上月目标微降,结合往年同期目标完成率,初步推算本月狭义乘用车零售总市场规模约为160.0万辆左右,环比-5.3%。4月车市价格战进一步加剧,除三月底官宣降价的新能源企业外,各传统企业也推出各种形式的优惠政策,终端竞争进一步加剧。据调研结果显示,4月中旬乘用车市场终端折扣-20.7%,略高于3月终端折扣力度。新能源市场仍延续3月走势,前三周新能源渗透率维持高位,本月新能源零售预计可达72.0万辆左右,与上月维持在相同市场规模,渗透率45.0%。

二、 周度走势推算

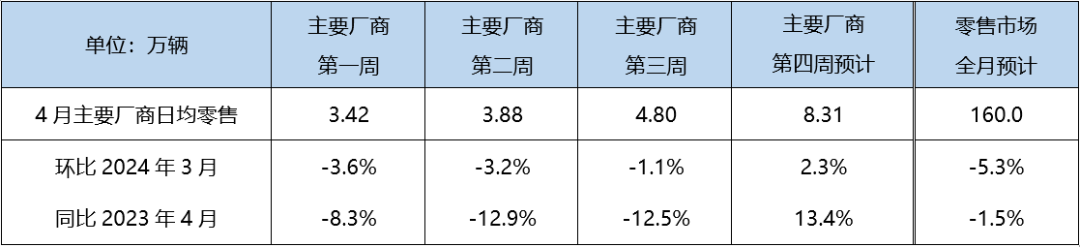

受清明假期影响,4月第一周日均零售3.42万辆,同比去年-8.3%,环比上月-3.6%,市场表现不佳。第二周市场恢复缓慢,日均零售3.88万辆,同比-12.9%,环比上月-1.1%。第三周市场略有升温,日均零售4.80万辆,环比-1.1%,同比-12.5%。随着月底车展的举办,此前压抑的需求释放有望,预计第四周日均零售8.31万,同比13.4%,环比2.3%。综合估算4月零售可达到160万辆。

三、4月整体车市蓄势待发

一季度全国GDP增速5.3% ,经济运行实现良好开端。一季度社会消费品零售总额同比增长4.7%,居民出行意愿较强,文旅市场供需旺盛,餐饮、交通、文娱等服务消费快速增长,服务零售额同比增长10.0%,高于同期商品零售额增速6.0个百分点。汽车类消费品同比增长3.8%,居民对于汽车的消费能力和信心有待进一步提升。4月初车市恢复动力不足,各企业采取降价应对,但价格下探带来的成交转化收效甚微。以旧换新政策即将出台,消费者观望情绪仍然十分浓厚。随着月底北京车展临近,各厂商开始发力,自中旬起,陆续有新品牌、新车型问世,消费者对车市关注度大幅升温,有望刺激前期压抑的购车需求加速释放,全国层面汽车以旧换新政策呼之欲出,整体车市蓄势待发。

本月狭义乘用车零售市场约为160.0万辆左右,同比去年-1.5%,环比上月-5.3%,新能源零售预计72.0万辆左右,与上月持平,同比增长37.1%,渗透率预计可达45.0%。

本文转载自互联网,如有侵权,联系删除